Regresión Lineal Múltiple (RLM)

En la regresión lineal múltiple tenemos más de una variable regresora o independiente. Este modelo se representa por la siguiente fórmula:

Donde,

\(y\): variable dependiente o variable respuesta.

\(x_j\): variables independientes o regresoras. También llamadas variables explicativas.

\(\beta_j\): coeficientes de regresión.

\(k\): cantidad de variables regresoras o explicativas.

\(\varepsilon\): error

El modelo de regresión lineal múltiple con \(k\) regresores es un hiperplano en el espacio \(k\) dimensiones. El parámetro \(\beta_j\) representa el cambio esperado en la variable \(y\) por un cambio unitario de \(x_j\) cuando las demás variables explicativas \(x_i\) \((i \neq i\) se mantienen constantes. Por esta razón, los \(\beta_j\) se pueden llamar coeficientes de regresión parcial.

Este modelo es lineal porque la ecuación es una función lineal de los parámetros desconocidos \(\beta_j\).

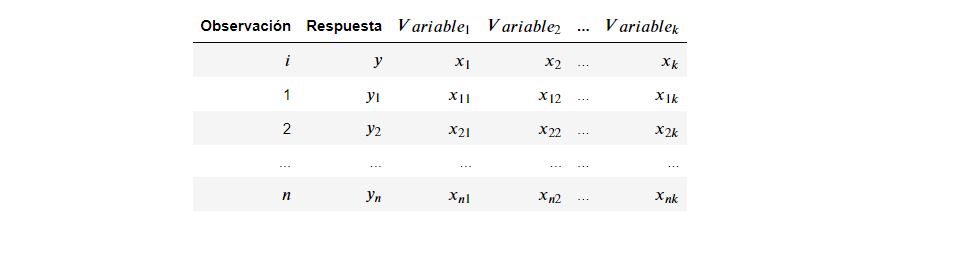

Los parámetros se pueden estimar a partir de datos muestrales. La siguiente tabla muestra la forma de los datos para \(n\) observaciones, \(k\) variables independientes y una &y& variable dependiente.

En este modelo se supone que \(n>k\), \(E(\varepsilon) = 0\), \(Var(\varepsilon)= \sigma^2\) y que los errores no están correlacionados.

Tabla

Con los datos muestrales, el modelo se puede expresar de la siguiente forma:

Mínimo cuadrados:

El método de mínimos cuadrado se aplica para estimar los coeficientes de regresión \((\beta_j)\). La función de mínimos cuadrados es:

El objetivo es minimizar la función \(S\) respecto a los Betas.

El modelo de regresión lineal múltiple se puede expresar en forma matricial:

Donde,

\(y = \begin{bmatrix} y_1 \\ y_2 \\ . \\ y_n \end{bmatrix}, X = \begin{bmatrix} 1 & x_{11} & x_{12} & ... & x_{1k} \\ 1 & x_{21} & x_{22} & ... & x_{2k} \\ . & . & . & ... & . \\ 1 & x_{n1} & x_{n2} & ... & x_{nk} \end{bmatrix}\)

\(\beta=\begin{bmatrix} \beta_0 \\ \beta_1 \\ . \\ \beta_k \end{bmatrix}, \varepsilon = \begin{bmatrix} \varepsilon_1 \\ \varepsilon_1 \\ . \\ \varepsilon_n \end{bmatrix}\)

\(y\) es un vector de \(n\times 1\).

\(X\) es una matriz de \(n\times p\). \(p\) cantidad de variables regresoras.

\(\beta\) es un vector de \(p\times 1\).

\(\varepsilon\) es un vector de \(n\times 1\).

Estimación de los Betas:

Con el método de mínimos cuadrados se busca determinar el vector \(\hat{\beta}\) que minimice la ecuación de \(S\). En forma matricial este vector se halla así:

Donde \(X^´\) es la transpuesta de la matriz \(X\).

Se obtiene una solución si existe la inversa de \((X^´X)^{-1}\). Esta matriz existe si las regresoras son linealmente independientes, esto es, que ninguna columna de \(X\) sea una combinación lineal de las demás columnas.

El modelo de regresión ajustado se expresa con la siguiente ecuación:

El residual es la diferencia entre el valor observado, \(y_i\), y el valor ajustado \(\hat y\) así: \(\hat{\varepsilon_i} = y_i-\hat{y_i}\). Para \(n\) observaciones se tiene \(n\) residuales.

Código en R:

datos = read.csv("DatosCafe.csv", sep = ";", dec = ",", header = T)

print(head(datos))

Fecha PrecioInterno PrecioInternacional Producción Exportaciones TRM

1 ene-00 371375 130.12 658 517 1923.57

2 feb-00 354297 124.72 740 642 1950.64

3 mar-00 360016 119.51 592 404 1956.25

4 abr-00 347538 112.67 1055 731 1986.77

5 may-00 353750 110.31 1114 615 2055.69

6 jun-00 341688 100.30 1092 869 2120.17

EUR

1 1916.0

2 1878.5

3 1875.0

4 1832.0

5 1971.5

6 2053.5

dim(datos)

- 264

- 7

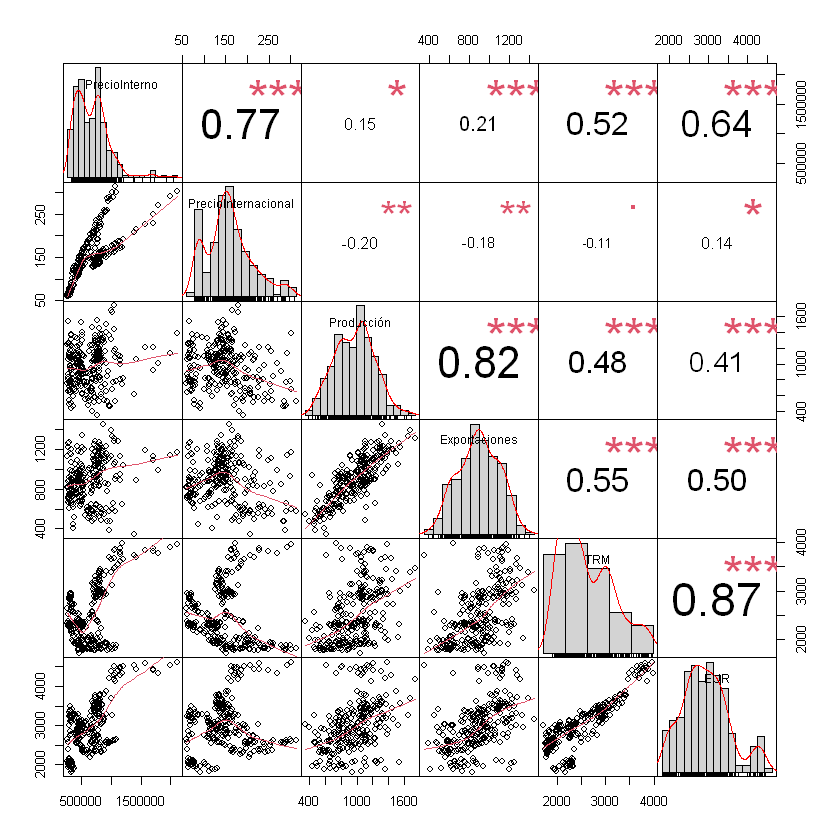

Matriz de correlaciones:

install.packages("PerformanceAnalytics")

library(PerformanceAnalytics)

Warning message:

"package 'PerformanceAnalytics' was built under R version 4.1.3"

Loading required package: xts

Warning message:

"package 'xts' was built under R version 4.1.3"

Loading required package: zoo

Warning message:

"package 'zoo' was built under R version 4.1.3"

Attaching package: 'zoo'

The following objects are masked from 'package:base':

as.Date, as.Date.numeric

Attaching package: 'PerformanceAnalytics'

The following object is masked from 'package:graphics':

legend

chart.Correlation(datos[,2:7])

Ajuste del modelo 1:

regression <- lm(Exportaciones ~ Producción + PrecioInternacional + PrecioInterno + TRM + EUR, data = datos)

regression

Call:

lm(formula = Exportaciones ~ Producción + PrecioInternacional +

PrecioInterno + TRM + EUR, data = datos)

Coefficients:

(Intercept) Producción PrecioInternacional

2.800e+02 5.806e-01 -1.045e+00

PrecioInterno TRM EUR

1.878e-04 -3.049e-02 5.335e-02

summary(regression)

Call:

lm(formula = Exportaciones ~ Producción + PrecioInternacional +

PrecioInterno + TRM + EUR, data = datos)

Residuals:

Min 1Q Median 3Q Max

-507.57 -73.29 -2.66 74.68 400.44

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.800e+02 1.172e+02 2.390 0.0176 *

Producción 5.806e-01 3.284e-02 17.681 <2e-16 *

PrecioInternacional -1.045e+00 6.248e-01 -1.673 0.0956 .

PrecioInterno 1.878e-04 1.311e-04 1.432 0.1533

TRM -3.049e-02 5.367e-02 -0.568 0.5704

EUR 5.335e-02 2.725e-02 1.958 0.0513 .

---

Signif. codes: 0 '*' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 121.1 on 258 degrees of freedom

Multiple R-squared: 0.7055, Adjusted R-squared: 0.6998

F-statistic: 123.6 on 5 and 258 DF, p-value: < 2.2e-16

Coeficientes:

print(regression$coefficients)

(Intercept) Producción PrecioInternacional PrecioInterno

2.800080e+02 5.806015e-01 -1.045120e+00 1.877758e-04

TRM EUR

-3.049381e-02 5.335477e-02

Residuales:

print(head(regression$residuals))

1 2 3 4 5 6

-122.35878 -44.57864 -202.81077 -146.20990 -305.43969 -49.27200

print(length(regression$residuals))

[1] 264

Ajuste del modelo 2:

regression <- lm(Exportaciones ~ Producción + PrecioInternacional + EUR, data = datos)

summary(regression)

Call:

lm(formula = Exportaciones ~ Producción + PrecioInternacional +

EUR, data = datos)

Residuals:

Min 1Q Median 3Q Max

-508.69 -75.56 1.87 72.06 423.92

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 133.89907 43.16546 3.102 0.00213 **

Producción 0.59395 0.03210 18.502 < 2e-16 *

PrecioInternacional -0.25609 0.13838 -1.851 0.06535 .

EUR 0.07345 0.01321 5.560 6.69e-08 *

---

Signif. codes: 0 '*' 0.001 '' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 121.4 on 260 degrees of freedom

Multiple R-squared: 0.7017, Adjusted R-squared: 0.6982

F-statistic: 203.8 on 3 and 260 DF, p-value: < 2.2e-16

Ajuste del modelo 3:

regression <- lm(Exportaciones ~ Producción + EUR, data = datos)

summary(regression)

Call:

lm(formula = Exportaciones ~ Producción + EUR, data = datos)

Residuals:

Min 1Q Median 3Q Max

-512.46 -81.73 -2.56 78.98 441.24

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 97.73831 38.66817 2.528 0.0121 *

Producción 0.61093 0.03091 19.767 < 2e-16 *

EUR 0.06732 0.01285 5.240 3.32e-07 *

---

Signif. codes: 0 '*' 0.001 '' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 122 on 261 degrees of freedom

Multiple R-squared: 0.6977, Adjusted R-squared: 0.6954

F-statistic: 301.2 on 2 and 261 DF, p-value: < 2.2e-16