Multicolinealidad

Este es un problema en los problemas de regresión: la multicolinealidad o dependencia casi lineal entre las variables regresoras. Este problema puede afectar la precisión con la que se estiman los coeficientes de regresión.

Con la presencia de multicolinealidad entre las variables, las varianzas de los coeficientes de regresión se inflan. Esto se mide con el VIF (Variance Inflation Factores), factores de inflación de varianzas.

Donde,

\(R^2_j\): coeficiente de determinación múltiple obtenido haciendo la regresión de \(x_j\) sobre las demás variables regresoras.

Si \(x_j\) depende casi linealmente de alguna de las demás regresoras, entonces \(R^2_j\) será casi 1, y VIF será grande. En otras palabras, si al hacer la regresión lineal múltiple donde \(x_j\) es la variable dependiente con las demás variables regresoras, y el modelo tiene buen ajuste, con alto \(R^2\), indica que \(x_j\) es linealmente dependiente de las demás variables.

Valores de VIF mayores que 10 indican problemas graves de multicolinealidad.

Si no hay relación lineal entre las variables regresoras, entonces son ortogonales. En la mayoría de los casos tendremos variables que no son ortogonales, esto no es grave, solo que se busca que no existe una relación lineal casi perfecta entre las variables independientes porque cuando hay dependencias casi lineales, se dice que existe el problema de multicolinealidad.

Se puede empezar el análisis con la matriz de correlaciones y determinar las variables que son casi linealmente dependientes cuando el coeficiente de correlación es cercano a la unidad.

Problemas de la multicolinealidad:

Covarianzas y varianzas altas de los coeficientes.

Coeficientes estimados altos en valor absoluto.

Diferentes estimaciones para diferentes muestras.

Signos de los coeficientes estimados diferentes a los estimados o con magnitudes incoherentes.

Manejo de la multicolinealidad:

Recolección de datos adicionales.

Reespecificación del modelo: se puede redefinir las variables que son casi linealmente dependientes como crear una variable regresora con la multiplicación entre ellas. También se puede eliminar alguna de estas variables, pero es posible que la variable a excluir sea muy importante para el modelo.

Código en R:

datos = read.csv("DatosCafe.csv", sep = ";", dec = ",", header = T)

print(head(datos))

Fecha PrecioInterno PrecioInternacional Producción Exportaciones TRM

1 ene-00 371375 130.12 658 517 1923.57

2 feb-00 354297 124.72 740 642 1950.64

3 mar-00 360016 119.51 592 404 1956.25

4 abr-00 347538 112.67 1055 731 1986.77

5 may-00 353750 110.31 1114 615 2055.69

6 jun-00 341688 100.30 1092 869 2120.17

EUR

1 1916.0

2 1878.5

3 1875.0

4 1832.0

5 1971.5

6 2053.5

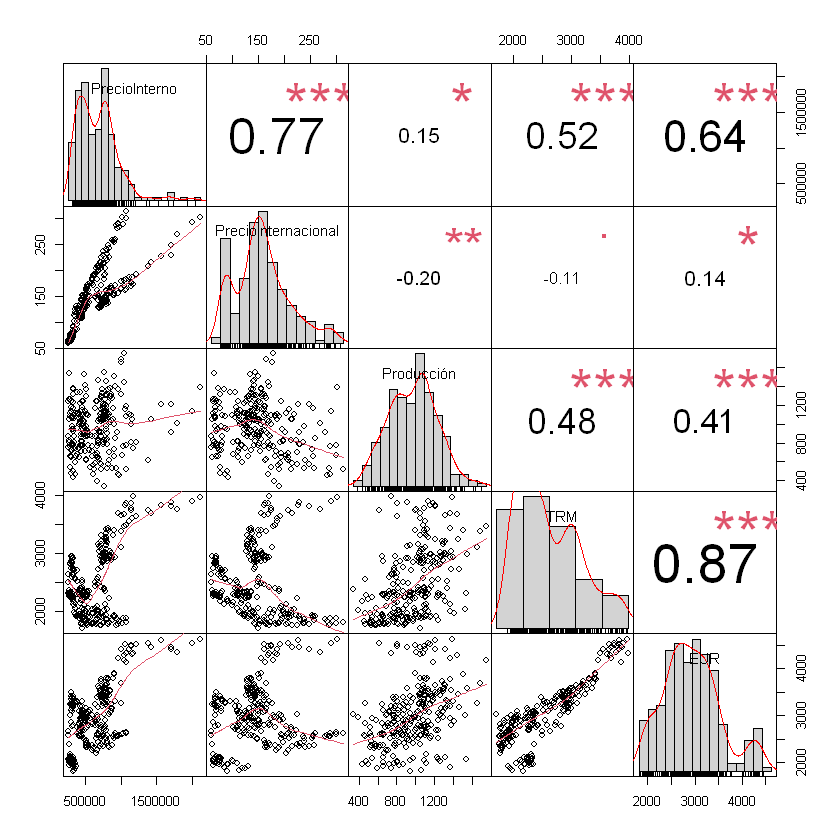

Matriz de coeficientes de correlación solo con las variables regresoras.

correlacion <- cor(datos[,c("PrecioInterno", "PrecioInternacional", "Producción", "TRM", "EUR")])

print(correlacion)

PrecioInterno PrecioInternacional Producción TRM

PrecioInterno 1.0000000 0.7702993 0.1474286 0.5155823

PrecioInternacional 0.7702993 1.0000000 -0.2000946 -0.1149066

Producción 0.1474286 -0.2000946 1.0000000 0.4783073

TRM 0.5155823 -0.1149066 0.4783073 1.0000000

EUR 0.6364016 0.1429278 0.4071958 0.8662474

EUR

PrecioInterno 0.6364016

PrecioInternacional 0.1429278

Producción 0.4071958

TRM 0.8662474

EUR 1.0000000

library(PerformanceAnalytics)

Warning message:

"package 'PerformanceAnalytics' was built under R version 4.1.3"

Loading required package: xts

Warning message:

"package 'xts' was built under R version 4.1.3"

Loading required package: zoo

Warning message:

"package 'zoo' was built under R version 4.1.3"

Attaching package: 'zoo'

The following objects are masked from 'package:base':

as.Date, as.Date.numeric

Attaching package: 'PerformanceAnalytics'

The following object is masked from 'package:graphics':

legend

chart.Correlation(datos[,c("PrecioInterno", "PrecioInternacional", "Producción", "TRM", "EUR")])

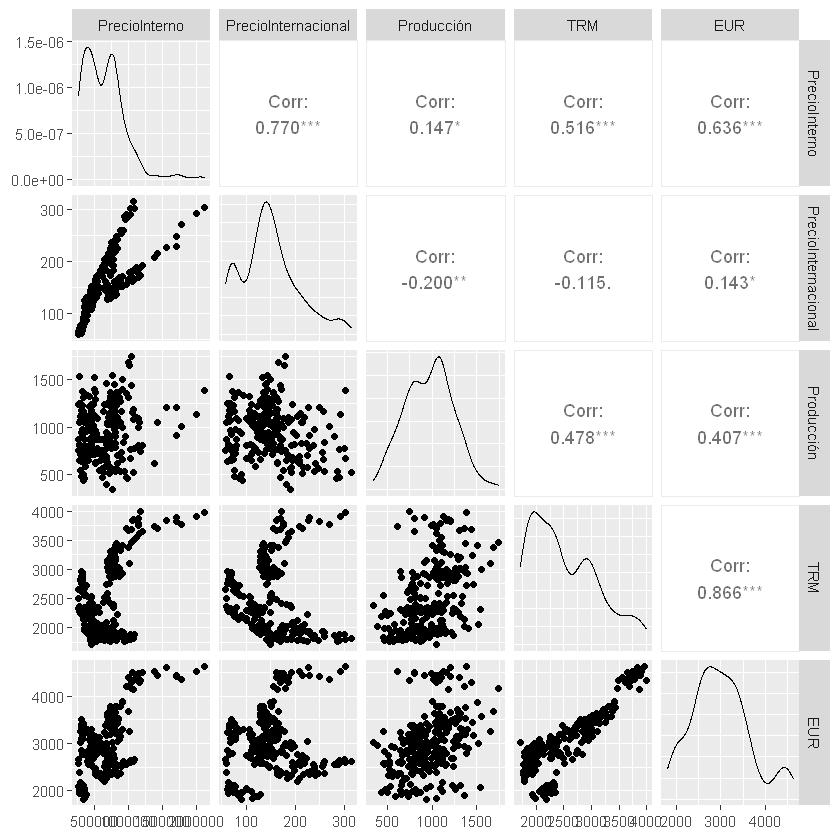

library(GGally)

Loading required package: ggplot2

Registered S3 method overwritten by 'GGally':

method from

+.gg ggplot2

ggpairs(datos[,c("PrecioInterno", "PrecioInternacional", "Producción", "TRM", "EUR")])

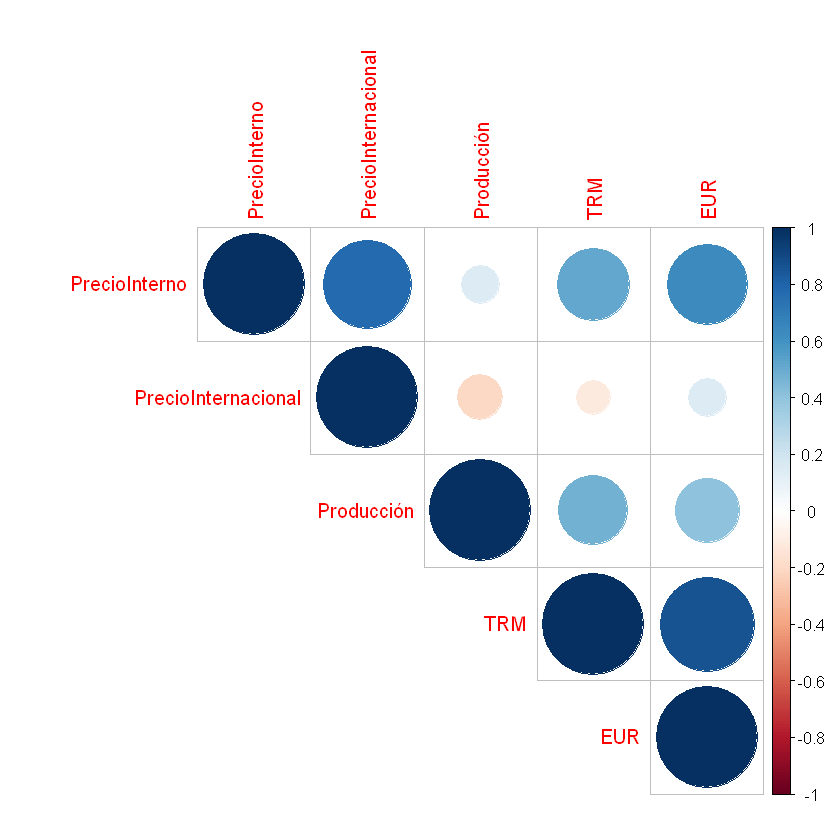

library("corrplot")

corrplot 0.92 loaded

corrplot(correlacion, method = "circle", type = "upper")

regression <- lm(Exportaciones ~ Producción + PrecioInternacional + PrecioInterno + TRM + EUR, data = datos)

summary(regression)

Call:

lm(formula = Exportaciones ~ Producción + PrecioInternacional +

PrecioInterno + TRM + EUR, data = datos)

Residuals:

Min 1Q Median 3Q Max

-507.57 -73.29 -2.66 74.68 400.44

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.800e+02 1.172e+02 2.390 0.0176 *

Producción 5.806e-01 3.284e-02 17.681 <2e-16 *

PrecioInternacional -1.045e+00 6.248e-01 -1.673 0.0956 .

PrecioInterno 1.878e-04 1.311e-04 1.432 0.1533

TRM -3.049e-02 5.367e-02 -0.568 0.5704

EUR 5.335e-02 2.725e-02 1.958 0.0513 .

---

Signif. codes: 0 '*' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 121.1 on 258 degrees of freedom

Multiple R-squared: 0.7055, Adjusted R-squared: 0.6998

F-statistic: 123.6 on 5 and 258 DF, p-value: < 2.2e-16

VIF para la variable Producción:

Se ajusta un modelo de regresión donde la variable dependiente \(y\) será Producción. Para esta prueba no se usa la variable independiente original (Exportaciones).

1/(1-summary(lm(Producción ~ PrecioInternacional + PrecioInterno + TRM + EUR, data = datos))$r.squared)

VIF para la variable Precio Internacional:

1/(1-summary(lm(PrecioInternacional ~ Producción + PrecioInterno + TRM + EUR, data = datos))$r.squared)

VIF:

Se usa la función vif() de la librería car.

library(car)

Warning message:

"package 'car' was built under R version 4.1.3"

Loading required package: carData

Warning message:

"package 'carData' was built under R version 4.1.3"

print(vif(regression))

Producción PrecioInternacional PrecioInterno TRM

1.373211 22.780668 28.609526 18.108591

EUR

5.470540

Existe el problema de multicolinealidad con las siguientes variables por tener un VIF mayor que 10:

Precio Internacional.

Precio Interno.

TRM.

Las dos variables sin el problema de multicolinealidad son:

Producción.

EUR.

Intentemos eliminar la variable Precio Internacional:

print(vif(lm(Exportaciones ~ Producción + PrecioInterno + TRM + EUR, data = datos)))

Producción PrecioInterno TRM EUR

1.322545 1.728645 4.345986 4.997328

Intentemos eliminar la variable Precio Interno:

print(vif(lm(Exportaciones ~ Producción + PrecioInternacional + TRM + EUR, data = datos)))

Producción PrecioInternacional TRM EUR

1.341211 1.376454 5.367083 5.292280

Intentemos eliminar la variable TRM:

print(vif(lm(Exportaciones ~ Producción + PrecioInternacional + PrecioInterno + EUR, data = datos)))

Producción PrecioInternacional PrecioInterno EUR

1.371007 5.467264 8.479385 3.383222

Con solo eliminar una de las variables que presentan alta multicolinealidad se soluciona este problema.