Prueba de significancia de la regresión

Prueba de significancia de la regresión con el estadístico \(t\):

La significancia de la regresión se relaciona en determinar si la pendiente de la línea de regresión es significativa o no. La hipótesis nula \((H_0)\) es que la pendiente es igual a cero, es decir, que la pendiente no es significativa y no hay relación lineal entre \(X\) y \(y\) y que \(X\) tiene muy poco valor para explicar la variación de \(y\), en cambio, con la hipótesis alternativa \((H_1)\), se evalúa si la pendiente es diferente de cero, entonces, si existe una relación lineal entre \(X\) y \(y\).

Pruebas de hipótesis:

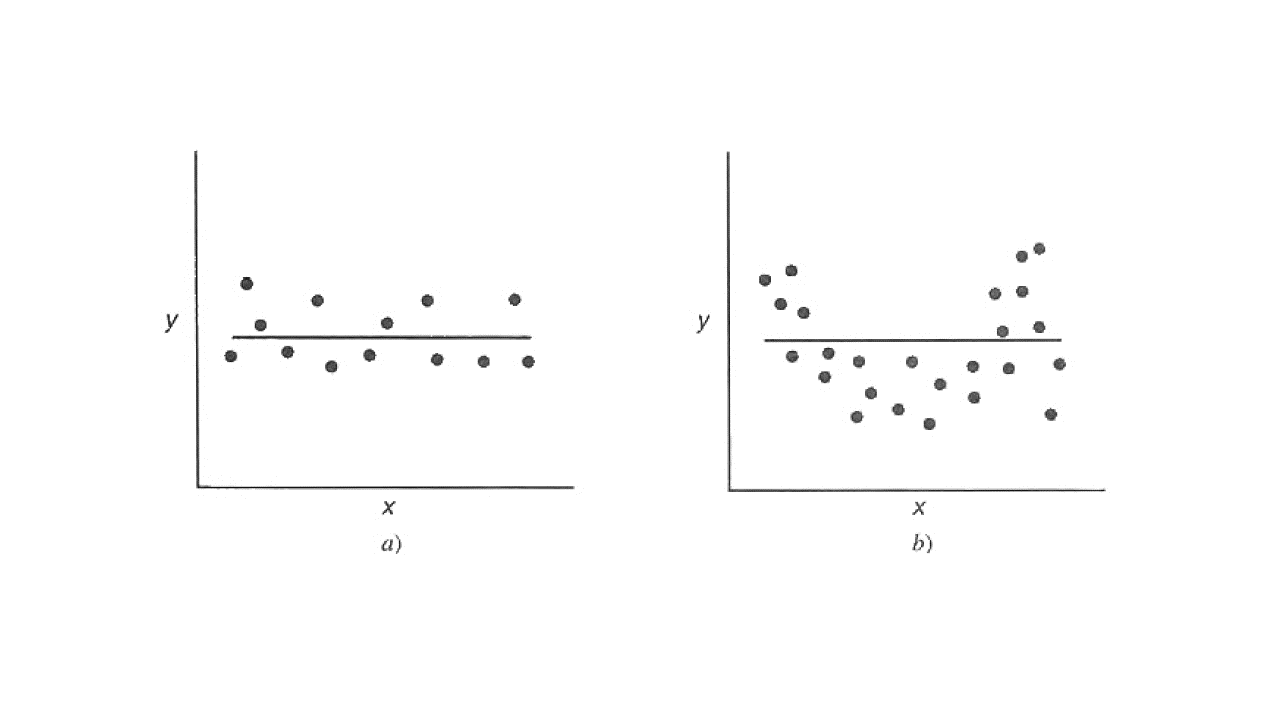

No rechazar \(H_0\) implica que la mejor estimación es \(\hat{y} = \overline{y}\) (Figura a) o que la relación no es lineal (Figura b).

Significancia

Fuente: Montgomery, Peck y Vining, 2001.

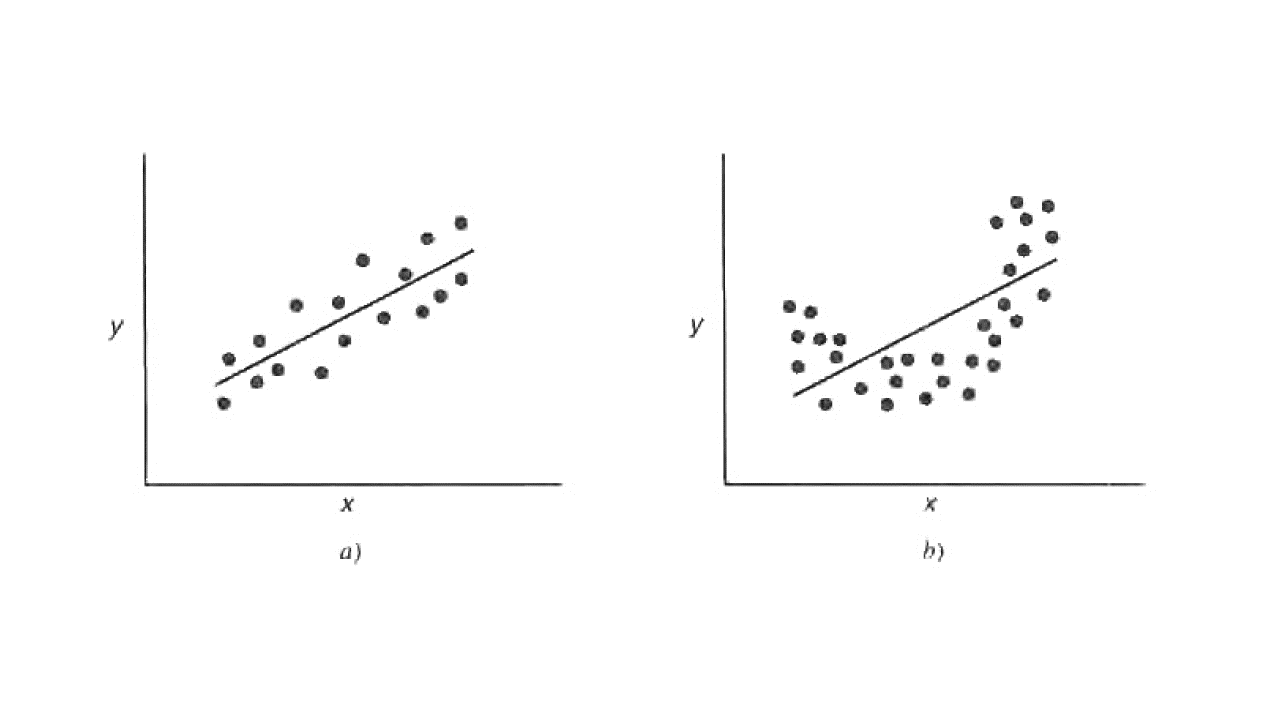

Al rechazar \(H_0\) implica que \(X\) sí pude explicar la variabilidad de \(y\). Si el modelo adecuado es como la Figura a; sin embargo, es posible que, aunque el modelo es significativo se podría tener mejores resultados con términos polinomiales en \(X\) como se muestra en la Figura b.

Linealidad

Fuente: Montgomery, Peck y Vining, 2001.

Se usa el estadístico \(t\) para determinar la significancia de la regresión así:

Donde,

\(SE(\hat{\beta_1})\): Es el error estándar de \(\hat{\beta_1}\).

Donde \(\sigma^2\) es el cuadrado medio residual, es un estimador insesgado para la varianza de la regresión. \(\sigma\) es el error estándar de la regresión.

\(n-2\): son los grados de libertad del modelo df = n - 2. El 2

es porque se estiman dos parámetros.

Recuerde que: \(SSE = \sum_{} \hat{\varepsilon_i}^2 = \sum_{}(y_i-\hat{y_i})^2\), entonces:

Así que:

Se rechaza \(H_0\) cuando:

Donde,

\(t_{\alpha/2, n – 2}\): es el valor crítico de \(t\).

El \(t\) crítico se calcula en R así:

qt(p = (1 - alfa) + alfa/2, df = n - 2)

Ejemplo: para un \(\alpha = 0,05\) y 264 datos n = 264, el

\(t\) crítico es: 1.96905971525654

t_critico = qt(p = 0.95 + 0.05/2, df = n - 2)

Código en R:

datos = read.csv("DatosCafe.csv", sep = ";", dec = ",", header = T)

print(head(datos))

X PrecioInterno PrecioInternacional Producción Exportaciones TRM

1 ene-00 371375 130.12 658 517 1923.57

2 feb-00 354297 124.72 740 642 1950.64

3 mar-00 360016 119.51 592 404 1956.25

4 abr-00 347538 112.67 1055 731 1986.77

5 may-00 353750 110.31 1114 615 2055.69

6 jun-00 341688 100.30 1092 869 2120.17

EUR

1 1916.0

2 1878.5

3 1875.0

4 1832.0

5 1971.5

6 2053.5

X = datos$Producción

y = datos$Exportaciones

Ajuste del modelo:

regression <- lm(Exportaciones ~ Producción, data = datos)

regression

Call:

lm(formula = Exportaciones ~ Producción, data = datos)

Coefficients:

(Intercept) Producción

235.3538 0.6769

\(\hat{\beta_0}\):

beta_0 = as.numeric(regression$coefficients[1])

beta_0

\(\hat{\beta_1}\):

beta_1 = as.numeric(regression$coefficients[2])

beta_1

Cantidad de datos \(n\):

n = length(X)

n

Residuales:

residuales = regression$residuals

head(residuales)

- 1

- -163.732878269429

- 2

- -94.236041445392

- 3

- -232.059600591201

- 4

- -218.449412182351

- 5

- -374.384614955306

- 6

- -105.493522395899

\(SE(\hat{\beta_1})\):

sqrt(sum(residuales^2)/(n-2)/sum((X-mean(X))^2))

Estadístico \(t_0\) para \(\hat{\beta_1}\):

t_0 = beta_1/sqrt(sum(residuales^2)/(n-2)/sum((X-mean(X))^2))

t_0

\(t\) crítico:

t_critico = qt(p = 0.95 + 0.05/2, df = n - 2)

t_critico

Prueba de hipótesis:

if(abs(t_0) > t_critico) {"Se acepta"} else {"Se rechaza"}

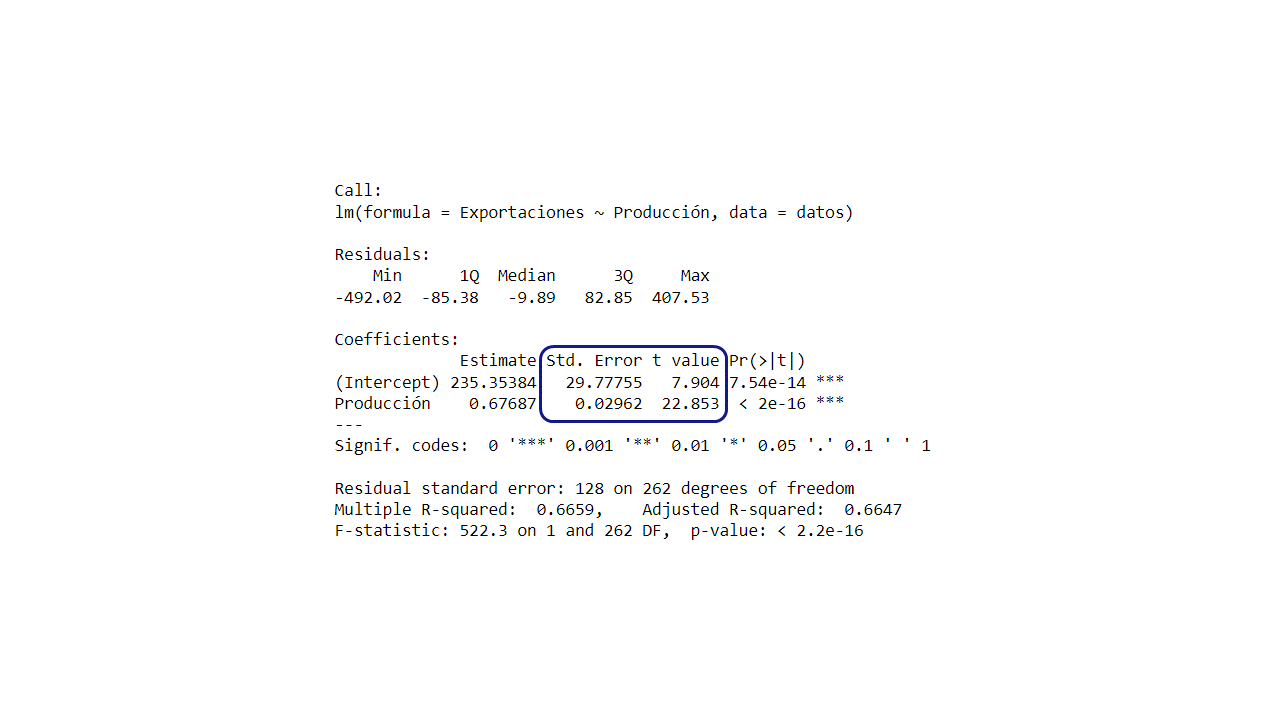

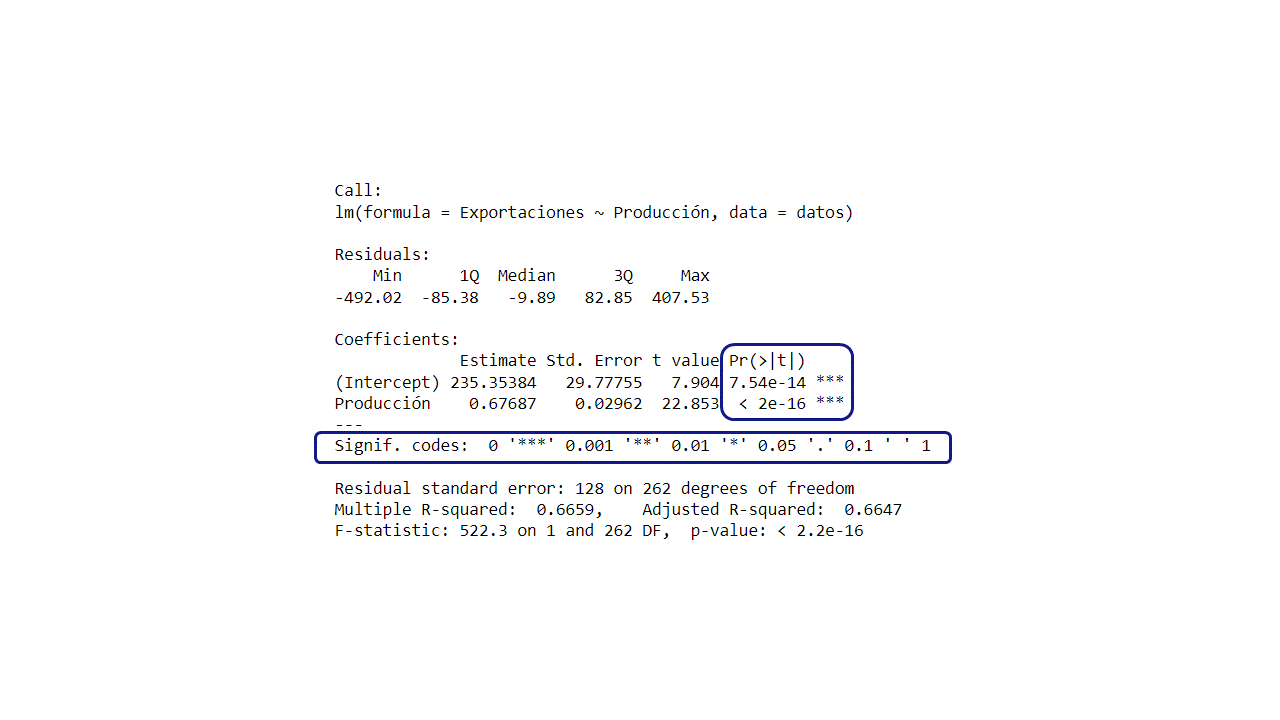

En el summary() aparecen los errores estándar SE de valor del

\(\beta_0\) y \(\beta_1\) y los estadísticos \(t\) de cada

uno.

Estadístico

summary(regression)

Call:

lm(formula = Exportaciones ~ Producción, data = datos)

Residuals:

Min 1Q Median 3Q Max

-492.02 -85.38 -9.89 82.85 407.53

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 235.35384 29.77755 7.904 7.54e-14 *

Producción 0.67687 0.02962 22.853 < 2e-16 *

---

Signif. codes: 0 '*' 0.001 '' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 128 on 262 degrees of freedom

Multiple R-squared: 0.6659, Adjusted R-squared: 0.6647

F-statistic: 522.3 on 1 and 262 DF, p-value: < 2.2e-16

Prueba de significancia de la regresión con el \(valor-p\):

Otra forma para determinar la significancia del modelo es usando el

\(valor- p\). El summary() ya lo tiene calculado y por medio de

asteriscos indica si los parámetros son significativos o no, entre más

asteriscos es más significativo

p-value