Práctica 5: Optimización de portafolios

De la sección anterior Obtención y Análisis de Rendimientos R, se analizaron los rendimientos de 6 acciones, las cuales se tomarán para este apartado.

Creación de la frontera eficiente

Para la optimización de portafolios y la obtención de la frontera

eficiente, es necesario hacer uso de la librería fPortfolio. por

tanto, después de instalarla, se debe llamar.

Para conocer mas argumentos de la librería ver aquí

library('fPortfolio')

Para poder trazar la línea del mercado de capitales y entontrar el portafolio tangente a la frontera eficiente, debe definirse o encontrarse una tasa libre de riesgo, la cual dependerá del mercado en el que se encuentre, en este caso, como las acciones son del mercado de Estados Unidos, se trabajará con la tasa de los bonos a 10 años de este país. Esta tasa normalmente se entiende como una nominal anual, por lo que se debe encontar la correspondiente para la periodicidad en la que se tenga el portarfolio, en este caso, diaria.

rf=0.000029

Se deben confingurar los argumentos para que la función fPortfolio

optimice, es decir, cargar las especificaciones portfolioSpec()del

programa optimizador en un objeto llamado espcartera. Generalmente,

se configura la tasa libre de riesgo con la función

'setRiskFreeRate<-'(), el número de puntos o portafolios que se

desean mostrar en la frontera eficiente con la función

'setNFrontierPoints<-' y la restricción de no negatividad con la

función constraints="longOnly".

Los resultados del modelo mostraran los parámetros con los que se

configuró, por ejemplo; muestra en Type: MVque el tipo de modelo

es el de Markowitz de mínima variaza. El programa optimizador

Optimize:minRisk, es el que en su función objetivo minimiza el

riesgo, utilizando como estimador la matriz de covarianzas

Estimator:covEstimator.

espcartera=portfolioSpec()

`setRiskFreeRate<-`(espcartera, 0.000029)

`setNFrontierPoints<-`(espcartera, 20)

constraints="longOnly"

Model List:

Type: MV

Optimize: minRisk

Estimator: covEstimator

Params: alpha = 0.05

Portfolio List:

Target Weights: NULL

Target Return: NULL

Target Risk: NULL

Risk-Free Rate: 2.9e-05

Number of Frontier Points: 50

Optim List:

Solver: solveRquadprog

Objective: portfolioObjective portfolioReturn portfolioRisk

Options: meq = 2

Trace: FALSE

Model List:

Type: MV

Optimize: minRisk

Estimator: covEstimator

Params: alpha = 0.05

Portfolio List:

Target Weights: NULL

Target Return: NULL

Target Risk: NULL

Risk-Free Rate: 0

Number of Frontier Points: 20

Optim List:

Solver: solveRquadprog

Objective: portfolioObjective portfolioReturn portfolioRisk

Options: meq = 2

Trace: FALSE

Luego, se crea un objeto Frontera de clase fPortfolio que creará

la frontera sobre los datos obtenidos de los rendimientos, esto se

realiza con la función portfolioFrontier(). El objeto que configura

la optimización del portafolio espcartera debe ser ajustado a los

datos de los rendimientos de las acciones con las que se esté trabajando

en el argumento spec =, en este caso, serán los rendimientos

analizados en Obtención y Análisis de Rendimientos

R.

Los rendimientos tendrán que ser una serie de tiempo por lo que se

utiliza la función as.timeSeries() sobre los rendimientos

Rdtos[-1,]. se incluye dentro de la función el portafolio de mínima

varianza con el argumento include.mvl = TRUE y el título del modelo

es title = "Cartera".

Esto producirá una serie de posibles portafolios que cumplen con la carcteristica de maximizar el rendimiento dados ciertos niveles de riesgo.

Frontera= portfolioFrontier(as.timeSeries(Rdtos[-1,]), spec = espcartera, include.mvl = TRUE, title = "Cartera")

print(Frontera)

Title:

MV Portfolio Frontier

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints: LongOnly

Portfolio Points: 5 of 50

Portfolio Weights:

WMT.Adjusted PG.Adjusted NFLX.Adjusted KO.Adjusted JNJ.Adjusted

1 0.0000 0.0000 0.0000 1.0000 0.0000

13 0.0733 0.0000 0.0307 0.5271 0.3689

25 0.3101 0.0000 0.0849 0.2994 0.3057

37 0.4467 0.1130 0.1278 0.0915 0.2210

50 0.0000 0.0000 1.0000 0.0000 0.0000

Covariance Risk Budgets:

WMT.Adjusted PG.Adjusted NFLX.Adjusted KO.Adjusted JNJ.Adjusted

1 0.0000 0.0000 0.0000 1.0000 0.0000

13 0.0469 0.0000 0.0182 0.5967 0.3382

25 0.2869 0.0000 0.0772 0.3253 0.3106

37 0.4611 0.1181 0.1339 0.0793 0.2076

50 0.0000 0.0000 1.0000 0.0000 0.0000

Target Returns and Risks:

mean Cov CVaR VaR

1 0.0000 0.0186 0.0520 0.0266

13 0.0002 0.0153 0.0416 0.0218

25 0.0005 0.0139 0.0343 0.0192

37 0.0007 0.0140 0.0327 0.0168

50 0.0009 0.0248 0.0583 0.0376

Description:

Sun Aug 09 18:47:44 2020 by user: Natalia

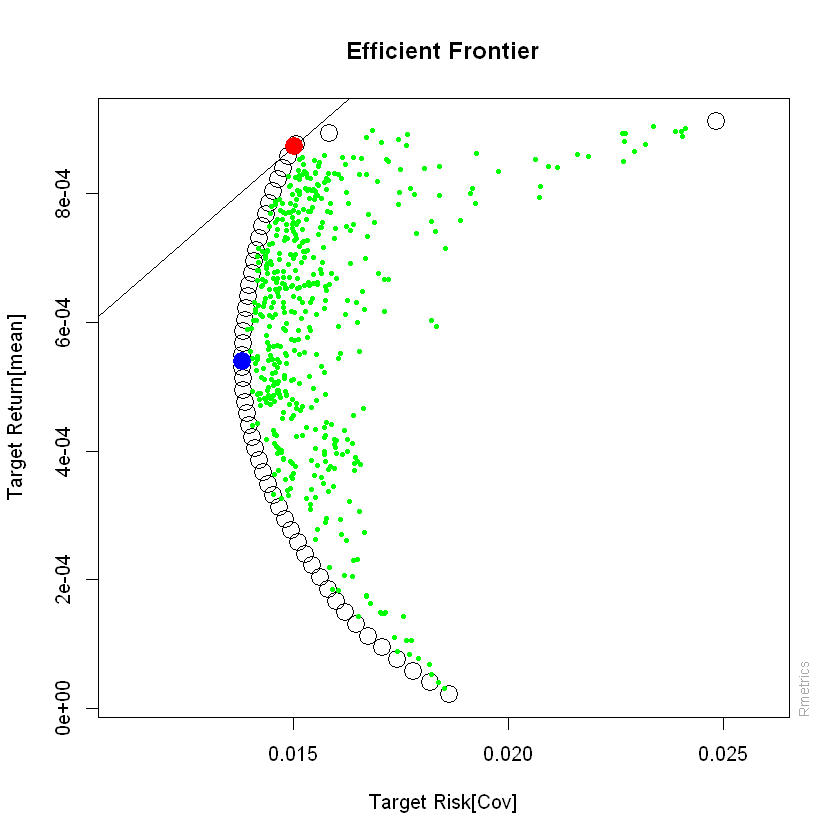

Gráfico de la frontera eficiente

La función que permite crear el gráfico de la frontera es

frontierPlot(), la cual se aplica sobre el objeto clase

fPortfolio creado anteriormente, donde sus argumentos son: *

frontier="both" para que contruya tanto la parte superior, como la

inferior de la frontera. * col = c("black", "black") y cex=2

para el color y el tamano de los puntos que componen la frontera.

Para visualizar la nube de puntos verdes que conforman multiples parejas de riesgo y rendimiento, pero que nos on los óptimos, se utiliza la función

monteCarloPoints()sobre el objetoFrontera, con los mismos argumentos de las funciones para gráficos (colorescol= c("green", "green"), tamañocex=0.5, y tipo de gráficopch = 19), además el argumentomcSteps = 500indicará la cantidad puntos que desea ver, este argumento se puede cambiar por cualquier número.La línea del mercado de capitales se traza con la función

tangencyLines()sobre el objetoFrontera.Identificar el portafolio de mínima varianza (punto azul) se logra con la función

minvariancePoints(), sobre el objetoFronteray se determina color tipo de gráfico y tamaño.Por último para visualizar el portafolio tangente, se utiliza la función

tangencyPoints()sobreFronteray con los mismos atributos anteriores.

#dev.off() opcional si se desa borrar la ventana de gráficos

frontierPlot(Frontera, frontier = "both", col = c("black", "black"), cex=2)

monteCarloPoints(Frontera,col= c("green", "green"), mcSteps = 500, cex=0.5, pch = 19)

tangencyLines(Frontera)

minvariancePoints(Frontera, col="blue", pch=19, cex=2)

tangencyPoints(Frontera, col="red", cex= 2, pch=19)

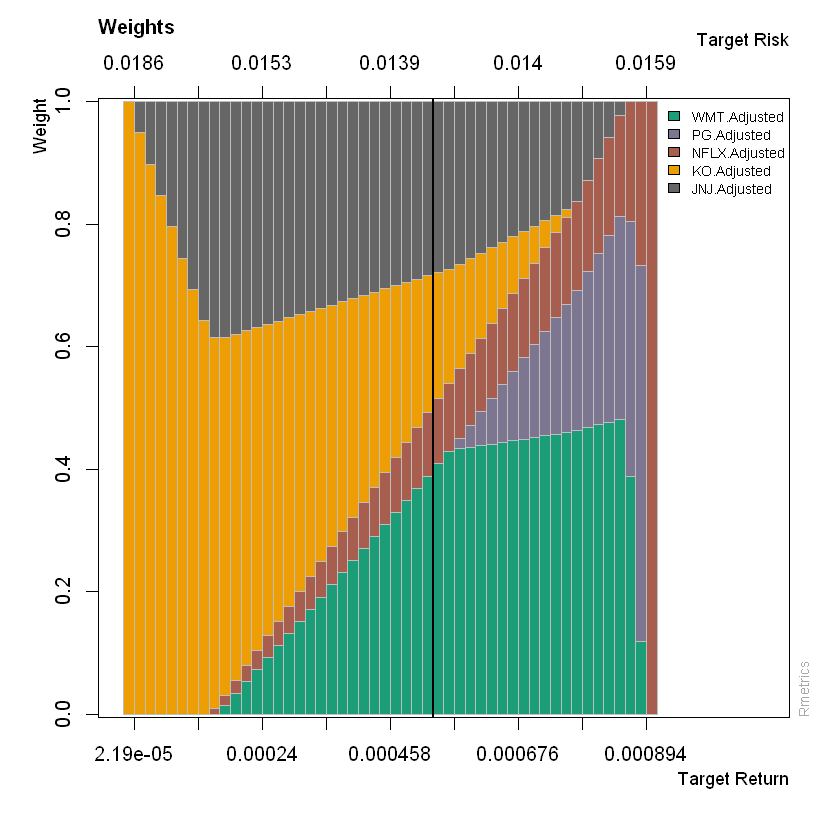

Gráfico de los pesos para los portafolios

El gráfico de pesos de los portafolios, permite visualizar las acciones que aportan a los diferentes niveles de riesgo y rendimiento, cada color representa una acción, el tamaño vertical de las barras indica el peso que debe darse a cada una, para asumir el objetivo de riesgo (absisa superior) y el objetvo de rendimiento (absisa inferior); y debe leerse en cada una de las barras; por ejemplo, la primera barra de izquierda a derecha indica que para tener un rendimiento de -0.00146 y un riesgo de 0.0243, se debe invertir un 0.5% aprox. en BABA y un 99.5% en WBA. la línea negra, indica la barra de proporciones que tiene el portafolio de mínima varianza, para el cual habría que invertir un 25% aprox en BABA un 70% en WMT, un pequeño 1% aprox en WBA y un 4% aprox. en TSLA y nada en PEP no AAPL.

Para obtener este gráfico, se utliza la función weightsPlot() sobre

el objeto Frontera, con los colores definos por la paleta

col= qualiPalette(ncol(Rdtos), "Dark2")

col= qualiPalette(ncol(Rdtos), "Dark2")

weightsPlot(Frontera, col=col)