Práctica 4: Obtención y Análisis de Rendimientos R

Preparación de librerías

Antes de comenzar, se deben tener instaladas las siguientes librerías para que el código funcione correctamente:

Librería

quantmodLibrería

fBasicsLibrería

fPortfolio

install.packages('quantmod')

install.packages('fBasics')

install.packages('fPortfolio')

Siempre que se vaya utilizar una librería debe ser llamada por medio del comando library, en este caso para obtener los datos de los precios de acciones de Yahoo Finance, se llamará a la librería Quantmod

library('quantmod')

Ya con la librería cargada en R, se procede con la obtención de los precios de las acciones con la función getsymbols:

Los símbolos de los nombres de las acciones, deben ser extraídos de la página Yahoo Finance

Se debe ingresar a la función como una lista de elementos entre comillas y separados por comas (,) dentro de un vector, por ello

c('simbolos')Se cambia las fechas según lo deseado, desde el inicio

from=y la fecha en formato “AAAA-MM-DD”. Igualmente, con la fecha finalto=. en este caso particular la función,Sys.Date(), obtiene la fecha de su sistema.

getSymbols.yahoo(c('BABA','AAPL','WMT', 'WBA', 'TSLA','PEP'),env=globalenv(), from = "2019-02-12",to = Sys.Date())

pausing 1 second between requests for more than 5 symbols

pausing 1 second between requests for more than 5 symbols

- 'BABA'

- 'AAPL'

- 'WMT'

- 'WBA'

- 'TSLA'

- 'PEP'

Una vez obtenidos los datos de cada una de las acciones que se escogen,

se procede a crear un objeto de formato DataFrame DF (similar a una

matriz) llamado cartera, que incluya los precios ajustados de cada

acción, con la función merge.

Para que los nombres de la cartera queden con un mejor formato, se

procede a renombrar las columnas del objeto cartera con la función

names() e ingresando el vector con la lista de nombres

c(" nombre", "nombre").

Por último, se extraen las fechas de los precios de las acciones, para crear un objeto con ellas que mas adelante permita graficar.

cartera= merge(BABA$BABA.Adjusted, AAPL$AAPL.Adjusted, WMT$WMT.Adjusted, WBA$WBA.Adjusted,TSLA$TSLA.Adjusted, PEP$PEP.Adjusted)# el simbolo $ extrae una columna de una matriz

names(cartera)<-c("BABA", "AAPL", "WMT", "WBA", "TSLA", "PEP") #vector de nombres digitados

fechas=index(cartera)

Con el fin de crear una paleta, que ayude a realizar gráficos de

distintos colores, se usa la función qualiPalette() perteneciente a la

libreria fBasics. El parámetro n=ncol(cartera) crea tantos colores

como acciones se tengan en el objeto cartera, y el argumento

name = c("Dark2") escoge la paleta de colores a utilizar. Para ver

mas colores disponibles visite la librería colorPalette Ver

aquí

library('fBasics')

colores= qualiPalette(n=ncol(cartera), name = c("Dark2"))

Creación de la matriz de rendimientos y gráfica de Rdtos

Como ya se creó el objeto cartera como DF, se pueden utilizar las

funciones diff() y log(), directamente sobre cartera y de

esta forma, obtener los rendimientos logarítmicos sobre los precios

ajustados.

Cuando se obtienen los rendimientos, siempre hay un dato menos, dentro

de la matriz, por lo que se redefine el objeto Rdtos usando

Rdtos=Rdtos[-1,]

Rdtos=diff(log(cartera))

Rdtos=Rdtos[-1,]

Preparación de la ventana de gráficos. (imagen 1)

Con el fin de crear una ventana, que coloque los rendimientos en una

matríz gráfica de 6x2, se crean el objeto

tamano=c(seq(ncol(cartera))), crea una secuencia de 1 hasta el

número total de acciones con el que cuenta cartera, es decir, si se

cuentan con 10 acciones en cartera, la secuencia será de 1 hasta 10.

de esta forma, la ventana gráfica que se crea con las funciones

matrix (filas, columnas), layout(matrix), y

layout.show()será de 10x2.

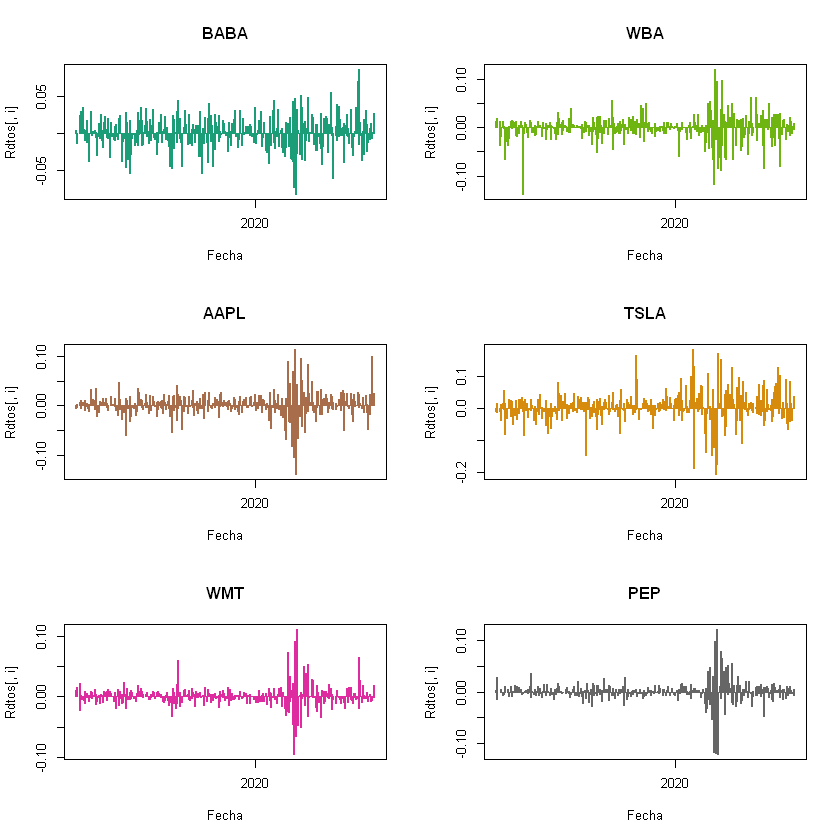

Gráficos de rendimientos (imagen 2)

Para el gráfico de los rendimientos se hace uso de un ciclo for,

para que recorra el objeto cartera y grafique las acciones que se

encuentran en cada una de las columnas. Así lo hará dentro de la ventana

gráfica como se muestra en la segunda imagen. la función plot(),

permite realizar las gráficas de tipo X contra Y, que en este caso sería

el objeto fechascreado anteriormente, contra la matríz de

rendimientos en la columna i Rdtos[,i] dentro de los argumentos

principales se encuentran: * main=, que corresponde al título, para

este caso particular tomará los nombres que tiene el objeto cartera

en la posicón i, es decir, el nombre que se le asignó a cada columna

anteriormente. * t= es el tipo de gáfico a usar, en este caso es

"h", pero puede cambiarse, dependiendo del gusto. * col=

pertenece al argumento color del grafico, que se usarán en este caso los

colores definidos anteriormente, por la paleta almacenada en el objeto

colores. * xlab= es el título del eje x. Para conocer mas

argumentos de la función plot() visite la doumentación Ver

aquí

#dev.off()

tamano=c(seq(ncol(cartera)))

matriz=matrix(tamano, ncol=2)

C=layout(matriz)

for(i in 1:ncol(cartera)){

plot(fechas[-1],Rdtos[,i],t="h",main = names(cartera[,i]), col=colores[i],lwd=2, xlab="Fecha")

}

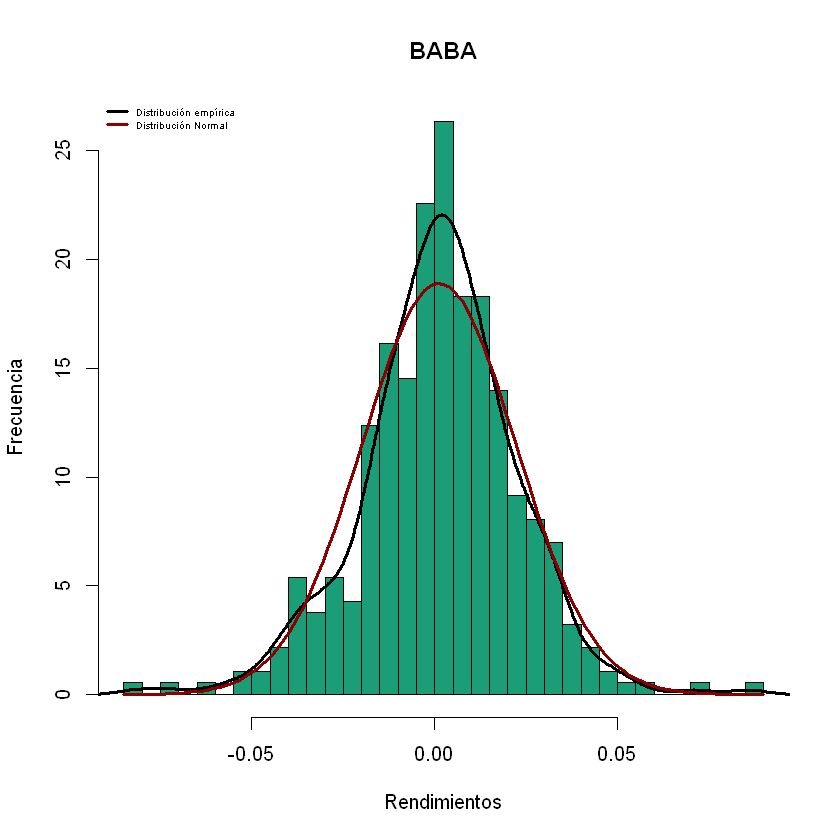

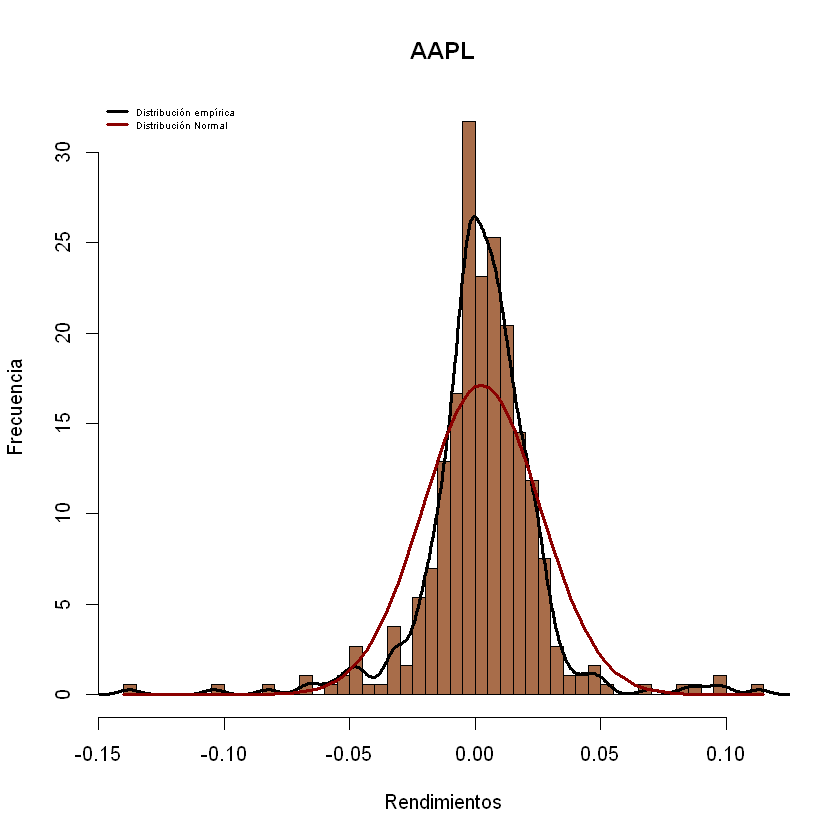

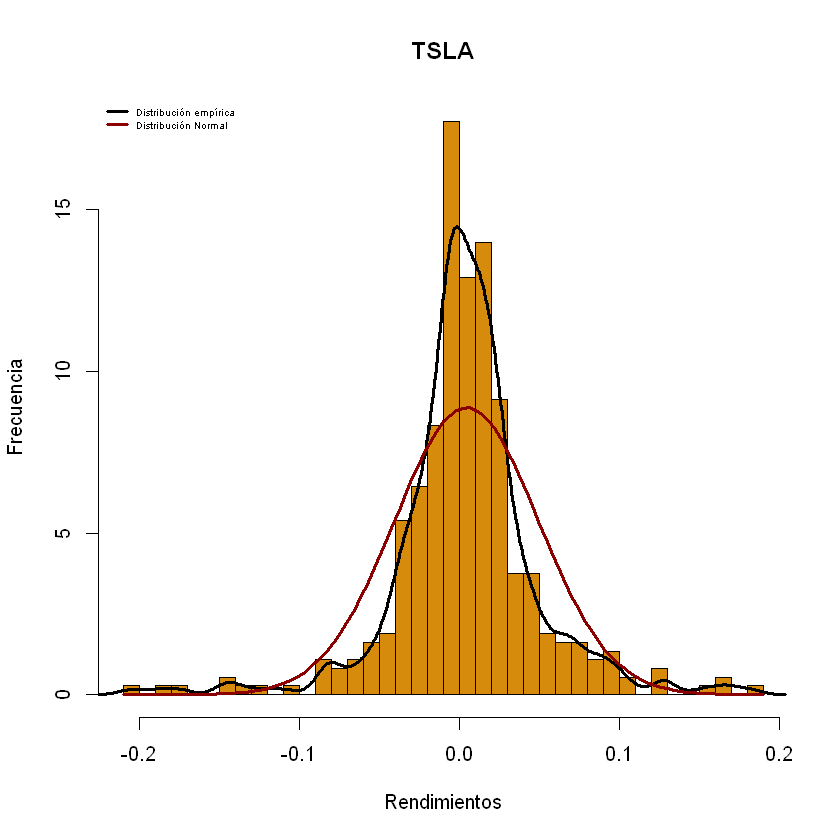

Histograma de los rendimientos

Al igual que con el gráfico anterior, puede crearse la ventana de

preparación de gráficos.

dev.off() win.graph(15,13) tamano=c(seq(ncol(cartera))) matriz=matrix(tamano, ncol=2) C=layout(matriz) layout.show(C)

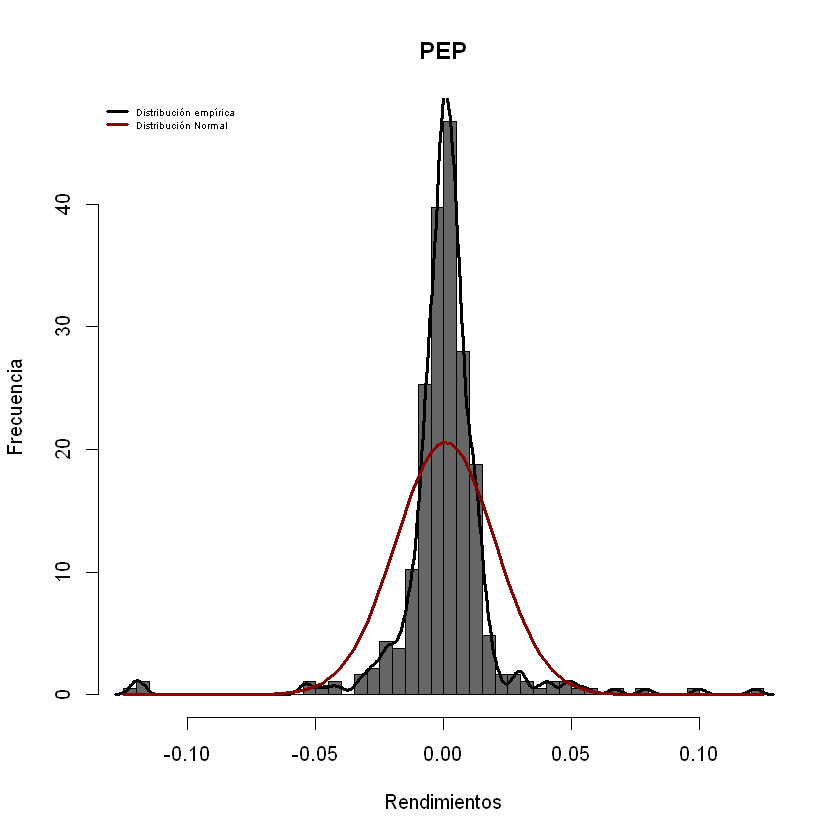

Igualmente, para la creación de cada uno de los histogramas, dada la

cantidad de acciones , se realizan por medio de un ciclo for, esta

vez se hace uso de la función hist(), para los rendimientos en la

posición i Rdtos[,i] con 40 intervalos o barras breaks=40, los

demás argumentos son iguales a los de la función plot(). *

Adicionalmente, al gráfico de histograma se le ajustan las gráficas de

densidad distribución empírica de los datos (línea negra) con las

funciones lines() density(), el argumento lwd= determina el

grosor de la línea. * También, se le ajusta la curva de distribución

normal teórica (línea roja) haciendo uso de la función

curve=(dnorm(x,...))el resto de argumentos son similares a la

función plot()

for (i in 1:ncol(cartera)){

hist(Rdtos[,i],breaks = 40,col = colores[i],xlab = "Rendimientos",ylab = "Frecuencia",main = names(cartera[,i]),freq =F)

lines(density(Rdtos[,i]),lwd=3)

curve(dnorm(x,mean =mean(Rdtos[,i]),sd=sd(Rdtos[,i])),add=T,col="darkred",lwd=3)

legend(x="topleft",cex = 0.5,c("Distribución empírica","Distribución Normal"),col=c("Black","darkred"),lwd=c(3,3),bty="n")

}

Estadíticas Básicas

Las diversas estadísticas básicas que sirven para el análisis de los

redimientos, pueden ser obtenidas con las funciones: 1.

sumary()estadíticas descriptivas como el mínimo, el primer

cuantil, mediana, media, tercer cuantil y el maximo de cada una de los

rendimientos individuales de las acciones. 2. apply(Rdtos,2,mean)

aplica la función mean()a la matríz de rendimientos por columnas

(2), para encontrar el vector de los rendimientos promedios. 3.

apply(Rdtos,2,mean)aplica la función sd()a la matríz de

rendimientos por columnas (2), para encontrar el vector de las

volatilidades. 4. cor(Rdtos) obtiene la matriz de correlaciones de

los rendimientos

# 1. estadisticas básicas

print(summary(Rdtos))

Index BABA AAPL

Min. :2019-02-13 Min. :-0.081311 Min. :-0.137708

1st Qu.:2019-06-26 1st Qu.:-0.011150 1st Qu.:-0.006171

Median :2019-11-06 Median : 0.001809 Median : 0.002785

Mean :2019-11-08 Mean : 0.001185 Mean : 0.002576

3rd Qu.:2020-03-23 3rd Qu.: 0.013781 3rd Qu.: 0.013224

Max. :2020-08-04 Max. : 0.085728 Max. : 0.113157

WMT WBA TSLA

Min. :-0.0950917 Min. :-0.137025 Min. :-0.205522

1st Qu.:-0.0049237 1st Qu.:-0.011170 1st Qu.:-0.013158

Median : 0.0005883 Median : 0.001138 Median : 0.002658

Mean : 0.0008993 Mean :-0.001365 Mean : 0.004199

3rd Qu.: 0.0063656 3rd Qu.: 0.010254 3rd Qu.: 0.022765

Max. : 0.1107227 Max. : 0.118704 Max. : 0.181445

PEP

Min. :-0.1213581

1st Qu.:-0.0051897

Median : 0.0007485

Mean : 0.0006257

3rd Qu.: 0.0060834

Max. : 0.1216565

#2. media

media_rdto=apply(Rdtos,2,mean)

print(media_rdto)

BABA AAPL WMT WBA TSLA

0.0011852858 0.0025763763 0.0008992570 -0.0013646536 0.0041992525

PEP

0.0006256733

# 3. volatilidad

volatilidades=apply(Rdtos,2,sd)

print(volatilidades)

BABA AAPL WMT WBA TSLA PEP

0.02111389 0.02330573 0.01615573 0.02572770 0.04492571 0.01935819

#4. matriz de correlaciones

correlacion= cor(Rdtos)

print(correlacion)

BABA AAPL WMT WBA TSLA PEP

BABA 1.0000000 0.6264698 0.2953416 0.3502143 0.4140950 0.3668147

AAPL 0.6264698 1.0000000 0.5030225 0.4846941 0.4505610 0.6683344

WMT 0.2953416 0.5030225 1.0000000 0.4545915 0.1472673 0.6808543

WBA 0.3502143 0.4846941 0.4545915 1.0000000 0.2048999 0.4660967

TSLA 0.4140950 0.4505610 0.1472673 0.2048999 1.0000000 0.2784757

PEP 0.3668147 0.6683344 0.6808543 0.4660967 0.2784757 1.0000000

Matríz de varianzas y covarianzas

Para obtener la matriz de varianzas y covarianzas se hace uso de la

función cov(Rdtos).

covarianza= cov(Rdtos)

print(covarianza)

BABA AAPL WMT WBA TSLA

BABA 0.0004457962 0.0003082699 0.0001007441 0.0001902405 0.0003927925

AAPL 0.0003082699 0.0005431572 0.0001893987 0.0002906240 0.0004717493

WMT 0.0001007441 0.0001893987 0.0002610077 0.0001889509 0.0001068878

WBA 0.0001902405 0.0002906240 0.0001889509 0.0006619144 0.0002368305

TSLA 0.0003927925 0.0004717493 0.0001068878 0.0002368305 0.0020183194

PEP 0.0001499270 0.0003015237 0.0002129343 0.0002321356 0.0002421849

PEP

BABA 0.0001499270

AAPL 0.0003015237

WMT 0.0002129343

WBA 0.0002321356

TSLA 0.0002421849

PEP 0.0003747396

Ejercicio práctico:

Haciendo uso del comando getSymbols.yahoo de la librería

quantmod, extraiga los datos de los precios de 4 acciones que se

encuentren en Yahoo.finance,

procure que las acciones tengan una media de rendimientos contínuos

positiva. Con estas acciones, aplique el código visto anteriormente, y

concluya sobre lo siguiente:

Indique cuales son los cuantiles 1, 2 y 3 para los rendimientos de las acciones. Para todos los casos concluya lo que significa para un inversionista cada uno de estos percentiles.

Saque la media y la volatilidad de los rendimientos e indique que significan.

Reporte el coeficiente de correlación de las acciones y concluya lo que significa.