Práctica 6: Análisis y selección de portafolios

Obtención del portafolio eficiente o de mínima varianza

Una vez obtenida la frontera eficiente, tal como se realizó en

Optimización de

portafolios,

es posible determinar cuales son los pesos óptimos, a partir del

portafolio de mínima varianza (punto más a la izquierda de la frontera

eficiente). Para ello, se cra un objeto de clase fPortfolio llamado

Portafolio_Efi, que contendrá la salida de la función

efficientPortfolio(), a la cual se le ingresa los siguientes

argumentos: * El objeto al que se le aplicará el modelo para determinar

el portafolio eficiente, que en este caso serían los rendimientos como

una serie de tiempo. por ello, se hace uso de la función

as.timeSeries() sobre Rdtos[-1,]. * El argumento con el que se

configura la optimización spec = que va a ser igual a las

escificaciones que se ajustaron antes de crear la frontera eficiente y

que se llamó espcartera. * la restricción de no negatividad que

también se determinó antes de configurar la frontera como la variable

constraints, donde se indicaba se permiten posciones en largo,pero

no ventas en corto "LongOnly".

Estqa función permite visualizar los argumentos del modelo Title:

los pesos Portfolio Weights:, el riesgo estimado

Covariance Risk Budgets: y los retornos esperados

Target Returns and Risks:.

Para obtener únicamente los pesos del portafolio eficiente,se utiliza la

función getWeights() sobre el objeto Portafolio_Efi, y así se

obterndrá el vector de los pesos para el portafolio de mínima varianza.

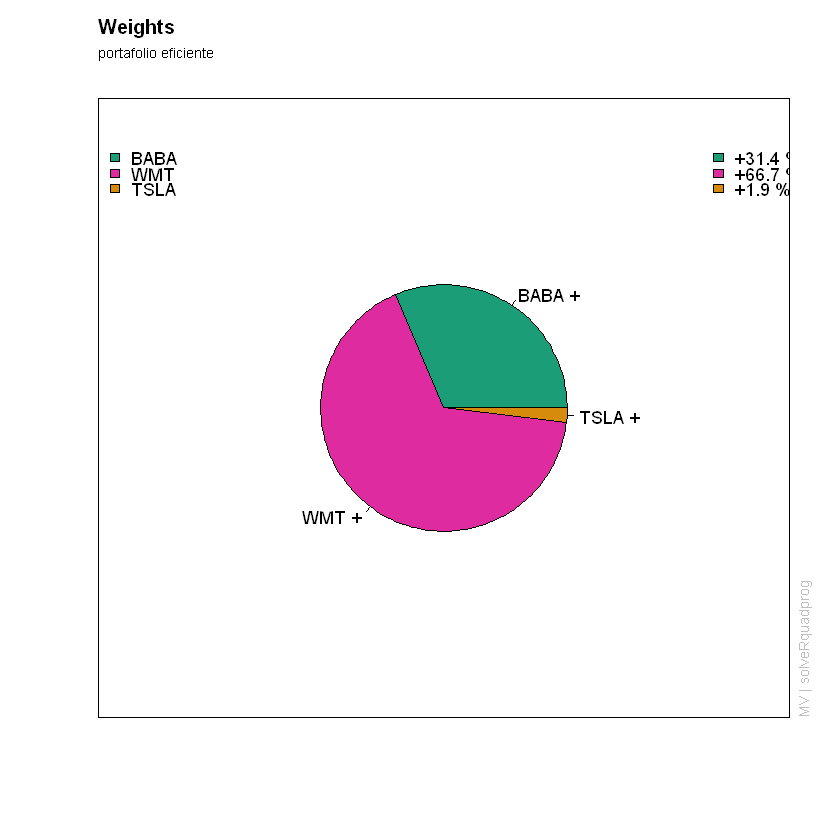

En este caso se debe invertir un 31.43% en BABA, un 0% en APPL un 66.69%

en WMT un 0% en WBA, un 1.88% en TSLA y 0% en PEP.

Portafolio_Efi= efficientPortfolio(as.timeSeries(Rdtos[-1,]),spec = espcartera,constraints)

Portafolio_Efi

W_efi=getWeights(Portafolio_Efi)

W_efi

Title:

MV Efficient Portfolio

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints:

Portfolio Weights:

BABA AAPL WMT WBA TSLA PEP

0.3143 0.0000 0.6669 0.0000 0.0188 0.0000

Covariance Risk Budgets:

BABA AAPL WMT WBA TSLA PEP

0.3143 0.0000 0.6669 0.0000 0.0188 0.0000

Target Returns and Risks:

mean Cov CVaR VaR

0.0006 0.0148 0.0343 0.0174

Description:

Wed Apr 01 19:18:37 2020 by user: Natalia

- BABA

- 0.314314558226735

- AAPL

- 0

- WMT

- 0.666878313798239

- WBA

- 0

- TSLA

- 0.0188071279750264

- PEP

- 0

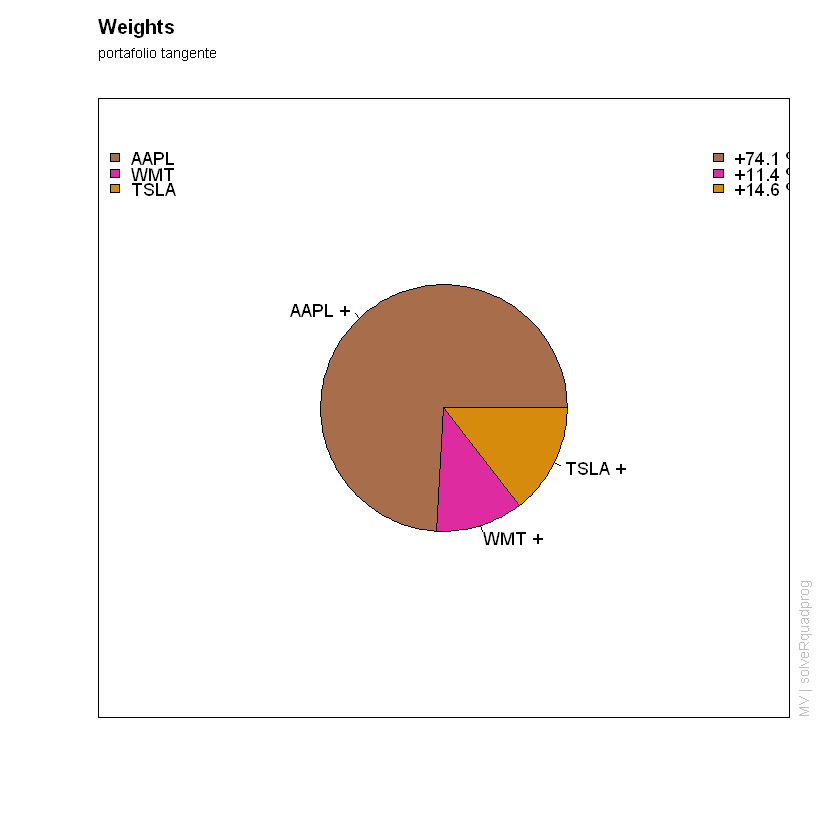

Portafolio tangente a la Línea del Mercado de Capitales

Este portafolio tangente (punto rojo en la forntera eficiente) se

determina de forma similar al anterior, por medio de la función

tangencyPortfolio() y los mismos argumentos mencionados.

Para conocer los pesos del portafolio tangente, se aplica la misma

función getWeights(), pero esta vez, sobre el objeto

Portafolio_tang, y se obtendrá el vector de pesos.

Portafolio_tang = tangencyPortfolio(as.timeSeries(Rdtos[-1,]),spec = espcartera,constraints)

Portafolio_tang

W_tang=getWeights(Portafolio_tang)

W_tang

Title:

MV Tangency Portfolio

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints:

Portfolio Weights:

BABA AAPL WMT WBA TSLA PEP

0.0000 0.7407 0.1135 0.0000 0.1458 0.0000

Covariance Risk Budgets:

BABA AAPL WMT WBA TSLA PEP

0.0000 0.7599 0.0486 0.0000 0.1915 0.0000

Target Returns and Risks:

mean Cov CVaR VaR

0.0014 0.0221 0.0587 0.0334

Description:

Wed Apr 01 19:18:37 2020 by user: Natalia

- BABA

- 0

- AAPL

- 0.740694129080433

- WMT

- 0.113543867783967

- WBA

- 0

- TSLA

- 0.145762003135599

- PEP

- 0

Ratio de Sharpe para portafolios

El Ratio de Sharpe que permite medir el premio por el riego asumido al invertir en un instrumento no seguro. Por tanto el portafolio con mayor ratio será preferido por el inversionista.

El ratio de Sharpe se determina por medio de la fórmula:

Para ello se requiere extraer el rendimiento de cada uno de los

portafolios (eficiente y tangente), por merdio de la función

getTargetReturn() y los riesgos (\(\sigma\)), con la función

getTargetRisk(), de esta forma, se obtiene vectores que contienen la

media de los rendimientos mu y el vector de riesgos de donde se

extrae sigma que se encuentra en la posición 2 del vector

Riskport_efi[2]. Ya con estos datos, se procede a calcular la

fórmula anterior.

#Ratio Sharpe portafolio eficiente:

Rport_efi=getTargetReturn(Portafolio_Efi)

Rport_efi

Riskport_efi= getTargetRisk(Portafolio_Efi)

Riskport_efi

sigma_efi=Riskport_efi[2]

sigma_efi

Sharpe_efi=(Rport_efi[2]-rf)/sigma_efi

Sharpe_efi

- mean

- 0.00059411834022739

- mu

- 0.00059411834022739

- Cov

- 0.014768226056284

- Sigma

- 0.014768226056284

- CVaR

- 0.0342943590049817

- VaR

- 0.0174098349373304

De forma similar se realiza el realiza el Ratio de Sharpe para el portafolio tangente:

Rport_tang=getTargetReturn(Portafolio_tang)

Rport_tang

Riskport_tang= getTargetRisk(Portafolio_tang)

Riskport_tang

sigma_tang=Riskport_tang[2]

sigma_tang

Sharpe_tang=(Rport_tang[2]-rf)/sigma_tang

Sharpe_tang

- mean

- 0.00142297402065197

- mu

- 0.00142297402065197

- Cov

- 0.0220625645106896

- Sigma

- 0.0220625645106896

- CVaR

- 0.0587050975805006

- VaR

- 0.0334424983815035

Gráficos de Torta para visualizar los pesos de los portafolios

Una forma sencilla de visulaizar los pesos en los que se va a repartir

el recurso, es realizando un gráfico cilcular o comunmente llamado

gráfico de torta. la función que se utiliza es weightsPie(), sobre

el objeto Portafolio_Efi y con argumentos de configuración del

gráfico como color col= y tamaño de la torta radius=. con la

función mtext(), se configura el título del gráfico, que se encentra

arriba a la izquierda.

#torta portafolio eficiente

win.graph(15,13)

weightsPie(Portafolio_Efi, col= col, radius = 0.5)

mtext(text = "portafolio eficiente", side = 3, line = 1.5, font = 1, cex = 0.7, adj = 0)

De forma similar se contruye el gráfico circular para el portafolio tangente.

#torta portafolio tangente

win.graph(15,13)

weightsPie(Portafolio_tang, col= col, radius = 0.5)

mtext(text = "portafolio tangente", side = 3, line = 1.5, font = 1, cex = 0.7, adj = 0)

Beta del portafolio

Obtención de los rendimientos del portafolio elegido

Por lo genral, el portafolio tangente es el portafolio que se elige como mejor premio para el inversionista. A este, se le debe realizar un análisis de sensibilidad para determinar, cuál es la cantidad de riesgo sistemático, este riesgo se determina por medio del cálculo del Beta, que se consigue contrastando mediante una regresión lineal simple, todos los rendiemientos diarios del portafolio tangente contra los rendimientos diarios del mercado. Esta regresión tiene el comportamiento de una línea recta por lo que la ecuación que la determinaes es la siguiente:

\(b\) que acompaña la \(x\) es la pendiente, a su vez, puede ser tratada como el riesgo sistemático del portafolio contra el mercado. De esta forma, si \(\beta < 1\) se considera que el portafolio es menos sensible a los cambios en el mercado, por el contrario, si \(\beta > 1\), el portafolio tendrá mayor sensibilidad al mercado. el signo del coeficiente determinará la relación que existe entre el mercado y el portafolio, para \(\beta_1\) positivo se espera una relación directamente proporcional, y para \(\beta_1\) negativo, una relación inversamente proporcional.

Lo primero que se realiza es obetener los rendimientos diarios del

portafolio tangente, para ello, se utiliza un ciclo for que recorra

todas las filas [i] de la matríz de rendimientos nrow(Rdtos) y

realice la suma producto con el vector de los pesos del portafolio

tangente W_tang (objeto creado anteriormente)

#rendimientos del portafolio

rdto_port_tang= vector()

for(i in 1:nrow(Rdtos)){

rdto_port_tang[i]= sum(Rdtos[i,]%*%W_tang)

}

head(rdto_port_tang,20)

- -0.00366527191926463

- 0.00126793777500628

- 0.00199084987075304

- 0.00363105533713878

- 0.000667874740728296

- -0.0103097984945859

- 0.0101384580243651

- 0.00687891201111615

- -0.000513275999864655

- 0.00965641448330918

- -0.00394629951575977

- -0.00538383463217754

- -0.0011157625438134

- -0.00535828297468948

- -0.00452481419886013

- -0.00937858103130249

- 0.00584692105102535

- 0.029692852222876

- 0.00431077449850838

- 0.0068800137317509

Para conocer el comportamiento del mercado, se deben obtener los datos de cotización del índice S&P 500. es importante aclarar que la elección del índice dependerá de las acciones con las que se encuentre trabajando, si se tienen acciones de USA, pueden utilizar SP500, DOW-JONES, NYSE o NASDAQ (si pertenecen a estas bolsas). Si son acciones colombianas, se deberá realizar con el COLCAP, o por ejemplo Alemania, con el índice DAX.

En este caso se obtienen los datos del SP500 y se crea el DF con los

redimientos Rdto_mdo, tal como se explica en Obtención y Análisis

de Rendimientos

R

#Rdtos del mercado

getSymbols.yahoo(c('^GSPC'),env=globalenv(), from = "2019-02-12",to = Sys.Date())

SP500= GSPC$GSPC.Adjusted

Rdto_mdo=diff(log(SP500))

Rdto_mdo= Rdto_mdo[-1]

Una vez obtenidos los rendimientos del mercado y del portafolio, se

porcede al ajuste de un modelo de regresión lineal, con la función

lm(x~y), donde \(x\) representa la variable independiente,

siendo los movimientos del mercado y \(y\) la dependiente que

corresponde a los rendimientos del portafolio.

Con la función summary() se obitienen los coeficientes de la

regresión \(\beta_0\) y \(\beta_1\), que corresponde al

intercepto y la pendiente respectivamente. Para este caso se observan en

la columna Estimate. Dado que el coficiente que interesa es el que

acompaña a rdto_port_tang 0.7330308, se extrae el coeficiente con

Beta=regresion$coefficients[2]. En este caso particular el

portafolio es menos sesible a los cambios de mercado, es decir, por un

cambio de un 1% en el rendimiento del mercado, el rendimiento del

portafolio subirá un 0.73%.

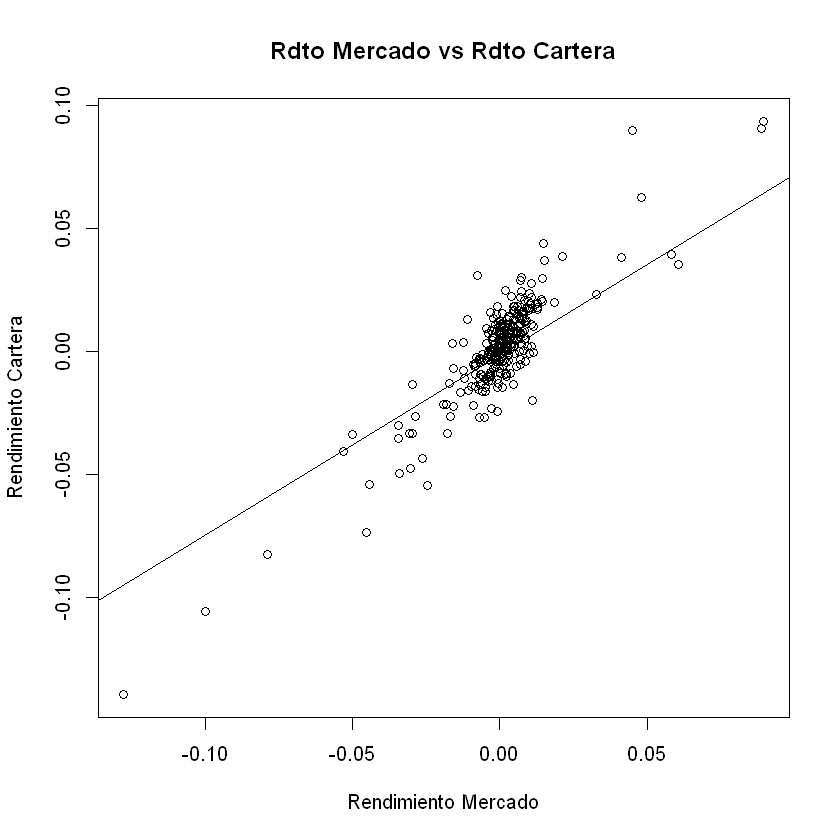

Para visualizar el gráfico de dispersión, se hace uso de la función

plot(), contrastando el rendimiento del mercado Rdto_mdo contra

el rendimiento del portafolio rdto_port_tang, ambos ingresados como

vestores numéricos as.numeric(). Para la línea de la regresión se

utiliza la función abline()

#Regresión para obtener el Beta del portafolio

regresion=lm(Rdto_mdo~rdto_port_tang)

summary(regresion)

Beta=regresion$coefficients[2]

#Gráfica Dispersión

plot(as.numeric(Rdto_mdo),as.numeric(rdto_port_tang), xlab='Rendimiento Mercado', ylab='Rendimiento Cartera', main="Rdto Mercado vs Rdto Cartera")

abline(regresion)

Call:

lm(formula = Rdto_mdo ~ rdto_port_tang)

Residuals:

Min 1Q Median 3Q Max

-0.028985 -0.004045 -0.000233 0.004186 0.035841

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -0.0012409 0.0004893 -2.536 0.0118 *

rdto_port_tang 0.7330308 0.0222104 33.004 <2e-16 *

---

Signif. codes: 0 '*' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.008244 on 283 degrees of freedom

Multiple R-squared: 0.7938, Adjusted R-squared: 0.793

F-statistic: 1089 on 1 and 283 DF, p-value: < 2.2e-16

Ratio de Treynor

Similar al ratio Sharpe, el ratio de Treynor, permite evaluar el premio que se le otorga al inversionista por asumir una porción del riesgo sistemático. De nuevo, entre mayor sea el Ratio de Treynor, mejor será el premio. El ratio de Treynor está determinado por la fórmula:

## Ratio de Treynor

Treynor_tang=(Rport_tang[2]-rf)/Beta

Práctica 6:

Con las acciones tomadas para la práctica # 5, identifique cuáles son los ratios de desempeño y selección para el portafolio tangente y eficiente, es decir, calcule para ambos portafolios:

a. Los pesos exactos de los portafolios

b El ratio de Sharpe

c. El Betha del portafolio

d El ratio de Treynor.